�й��������������������22����Ԫ�Ĵ��������������ʽ����˵�������һ�ٴ�Ԥ�ƽ���5000��ͥÿ�깲��ʡ��Ϣ1600��Ԫ��1700��Ԫ������ÿ�����3200Ԫ��Ȼ�������գ��������������һЩ������ȴ��ӳ���ǵĴ��������������ʲ�δ���ͣ�ԭ�����ǵķ�����Ȼ�����Ѵ����һ���������˹㷺�Ĺ�ע�����ۡ�

��Ůʿ�����������һλ�����ߣ�����2021�깺����һ���ַ���������Ϊ60��Ԫ���ſ�������̨ǰũ����ҵ���С�Ȼ�������������������ʵ�����֪ͨ����δ���ڵ���ʱ����Ůʿ��������ѯ�ŵ�֪���Լ��Ĵ������ڸ������Ѵ���������ڹ����ݡ���ʵ�ϣ���Ůʿ�Դ˺���֪�飬�������Լ�����������ס��������Ƶ���������ټ����������������߷����Լ��������ķ������ճ�Ϊ�����Ѵ��

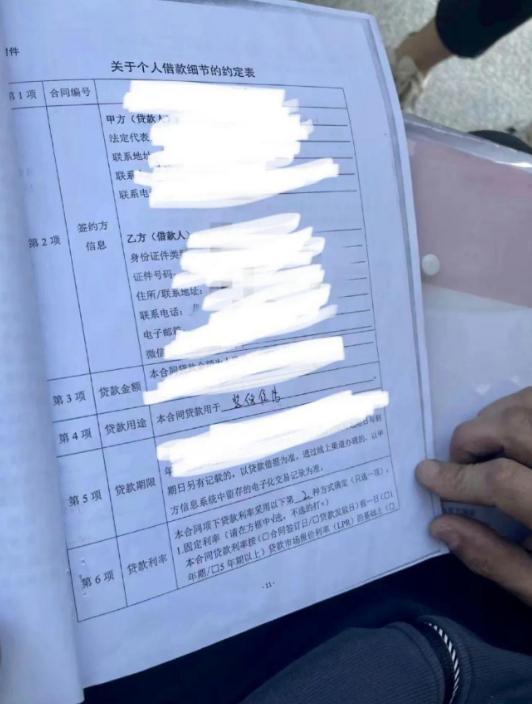

����չ���˶���һ����ĵ��飬����ϵ��������к����ߡ����鷢�֣��������ũ��������2021������������Ѵ������Щ��Ӧ�������ѵĴ������������˷��ز��г�������������Ϊ���н�������Ƽ��Ĵ����ƷӦ����ס���������ǩ��ͬʱ���к��н鶼û����ȷ�������ʡ����������������ɺ�ͬ�ĺϷ��ԣ���Ϊ����ֻǩ����һ�ݺ�ͬ����û�еõ��Լ��ĸ�ӡ����

�ڶ�ߴ�֮�£��������������õ��˴����ͬ�ĸ�ӡ����Ȼ������ͬ��ʾ�Ĵ�����;��װ��ס������û����ȷд��������ʹ�����;������������Ϊ��ݺ�ͬ�������⣬�����������Ƿ����Υ������������߳�Ůʿ��ʾ������Ķ��ַ���δ����װ�ޣ���˴�����;������ʵ����������黹���֣��ֹ������ڰ�������ʱ��δ�ύ��װ����صIJ��ϣ����������������Щװ�����Ѵ�����أ�

�ʽ�Υ������¥�е��¼�������һϵ�����⡣���ȣ����Ѵ�����ڹ������ܵ��¹����߸��˸ܸ˹�������������������DZ�����ͷš���Σ�����Υ�����������Ͷ�������ķ��գ��Է��ز��г�������в����ܲ����Ѿ������ֹ���Ѵ������뷿�ز��г�����Ҫ�����м�ǿ�����ʽ�������������Ƕ�����������������������������Ҳϣ�������ܹ����������ʸ�Ϊ������ס�����Ҵ���Ա������ǵ�Ȩ�档

�����Ѵٽ���¥�е��صĴ��£�ȷ��������Ȩ��ͽ����г����ȶ�������Ҫ�������ͼ�ܲ���Ӧ���й�ע��һ���⣬����ȡ��ʩȷ�����Ѵ��Υ������¥�У����Ϲ����ߵĺϷ�Ȩ�档ͬʱ���������ڰ�������ʱҲӦ��߾��裬��ϸ�Ķ���ͬ������һ�ݸ�ӡ����������ɲ���Ҫ����ʧ��ֻ�м�ֹ淶�����Ϸ����IJ�������������ʵ�����Ѵ������ߵĻݼ�Ч��