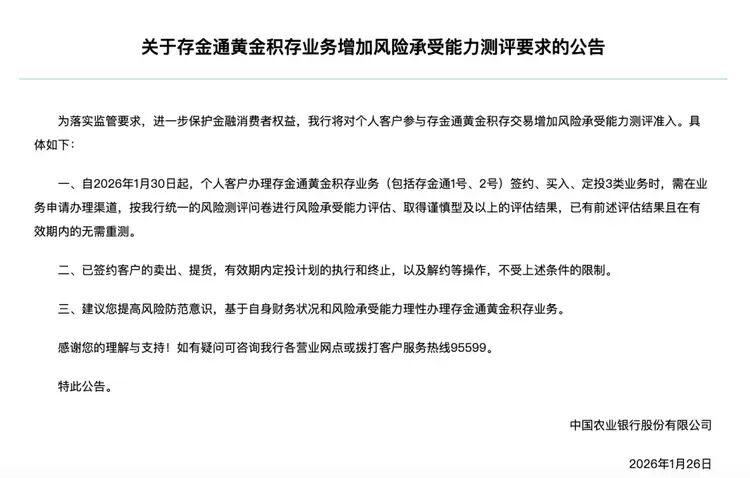

���С����еȶ�����з���������ʾ���߲�������֪�ż�����

| ����ʱ�䣺 | 2026/2/2 8:55:07 | ������ | 499 |

2026��1��26�գ����ʽ�۳���5100��Ԫ/��˾����ʷ�ߵ㣻����������ֻ��ƽ𱩵���12%������40��������յ��������ͬʱ������һ�ҹ�������ǰ�������ҵ�����ӡ������˼�����أ����˳û����룬������Ա������һ���ѣ���������ɷ�����������

�ⳡ���Ҳ��������ǻƽ�ӡ�����֮ê�����������ʲ������ִ�ת�͡����������1�µ��ܼ�����������ʾ���������ϵ��ƽ����ҵ���ż������С�ũ��Ҫ��ͻ����յȼ���������ƽ���͡����ϣ����н���Ͷ����1000Ԫ����1500Ԫ���ⲻ����ʱӦ�ԣ�����һ���Իƽ��ɫ��ϵͳ���ٶ��塣

�ƽ����ǻ��ұ�����1816��Ӣ��ȷ����λ��ֽ�ҿ����ɶһ��ƽ�ȫ��ó���Դ�Ϊ����1944�겼��ɭ����ϵ������Ԫȡ���ƽ��Ϊ������ң�������35��Ԫ��1��˾�ƽ�Ϊê��ֱ��1971������ɹرա��ƽڡ����ƽ����ʽ�˳�������ͨ�������Ľ������δ��������תΪ���д�������Σ���г�Ϊ���û��ҵġ�ѹ�������ǡ���

���죬�ƽ��������ճ�֧����ȴ�ڸ������Ӱ���������2010����ȫ�����н��������ۣ��й�������˹��������������֣�����Ϊ�˻ָ���λ������Ϊ�Գ���Ԫ���÷��ա�2022����ڳ�ͻ�������������㴢�������ö����ʶ����Ψ�лƽ����������ᡱ���������ǻ��ң�ȴ�����ñ���ʱ����֧���ֶ���

���ֽ�۱��DZ�����������һ���ļ������2025�����ۼ����dz�60%���г��������ȣ��ܸ˶ѻ���������������ӥ�ɵĿ��ġ���ʲΪ��������ϯ��Ԥ�ڿ����˳����߹�ֵ�ʲ�˲���߽⡣�����д�ʱ�ս�����ʵΪ��ƫ��������Ǵ����������ʽ����г��������з��ղ�Ʒ����ȥ���������������⡱�����Ʒ��������ع�����ʵ���ԡ�

�����ʣ��ƽ�ֵ�������𣿴𰸲��Ǽ��ǻ�ƽ�ļ�ֵ�����������ܷ��ǵ�6000��Ԫ����������ʼ���������ǣ�����ֽ�Ҷ��������Σ������Σ����б߽�����ծ�����͡���Ե˺�ѡ�����Ȩ���ع����ƽ���Ϊ�Ǹ���Ĭ�ļ�֤�ߡ�

��һ�Σ�����̧�ߵIJ�ֻ����Ͷ�����Ƕ�Ͷ������֪���ڴ���������IJ���һ��𣬶���һ�ݶ��ִ����ڴ����Ե����⡣

����ƪ���������������15��Ů������־���������ǣ����ѣ�����Ӧ��������

| ��û�жԴ����ۣ� |

|

|

|

|

|

|

|

|

|

|

- ���Ƽ��Ķ�

- ���Ƽ�ũҵ����

- �������������������

- ������ȣ�����ʡ�˲����������ز������ҵ�����־��Ʒ���ڸ���[������]

�绰:

- �����������ͣ��߲ˣ�

- �����ں���ũҵ��չ����˾רӪ:�����߲����͡���̬�߲�����[������]

�绰:

- �������ϴ����������

- �������ϴ��������������Ԫ�ۺ�����Ŀ��ʹ��Ȩת�ú�����Ŀ��Դ[�ϴ���]

�绰:

- ����С���̻����ܣ���

- ���������Դ��̬���ο�������˾����Ҫ���»��ܣ���ľ������[������]

�绰:

- ����Ұ������Գ��ˣ�

- ����Ұ������Գ��ˣ�����Ұ�������������ϲ�����������Ѷ���[�山��]

�绰:

- �����ʻ�ţ��������ë

- ��ţ�Ǵ�������������Ҫ�����ѿ�����ϵ����������������ʵ�ë[������]

�绰:

- ���컨����ֲ������С

- ���ǵIJ�Ʒ��Ҫ�У� �ݻ�ϵ�У���յ�ա����پա�����ա����[������]

�绰:

- ������ľ����ֲ����

- ������һ�Ҵ���*�������̻� ����ֲ���̻���ľ[������]

�绰:

- ���ݱϽ���Ķӣ������

- ���ݱϽ���Ķӣ�ҿ����������Ҫ�����ѿ�������ժ��Ҳ����ֱ[������]

�绰:

- ��������̨��300Ķ

- ��������̨�������300Ķ���س�����ת���õؿ齻ͨ���㣬λ[������]

�绰: