���գ����ϴ��������¼��ֵ÷з����#�������д��80����ȡǮ#�������������ѣ����������ƣ����Լ���ĸ��80������½�������˺���3�Ҵ������У�����4��18���𣬶�Ҵ�������½���ر�������ҵ�����з���������ǡ�ϵͳά�����������������һ���£��Բ��ܴ���Щ�������õ��Լ���Ǯ��������λ��������Щ�������е������ڶഢ����Ҳ˵�Լ��������ʾΪ�㡣

�������Ӧ

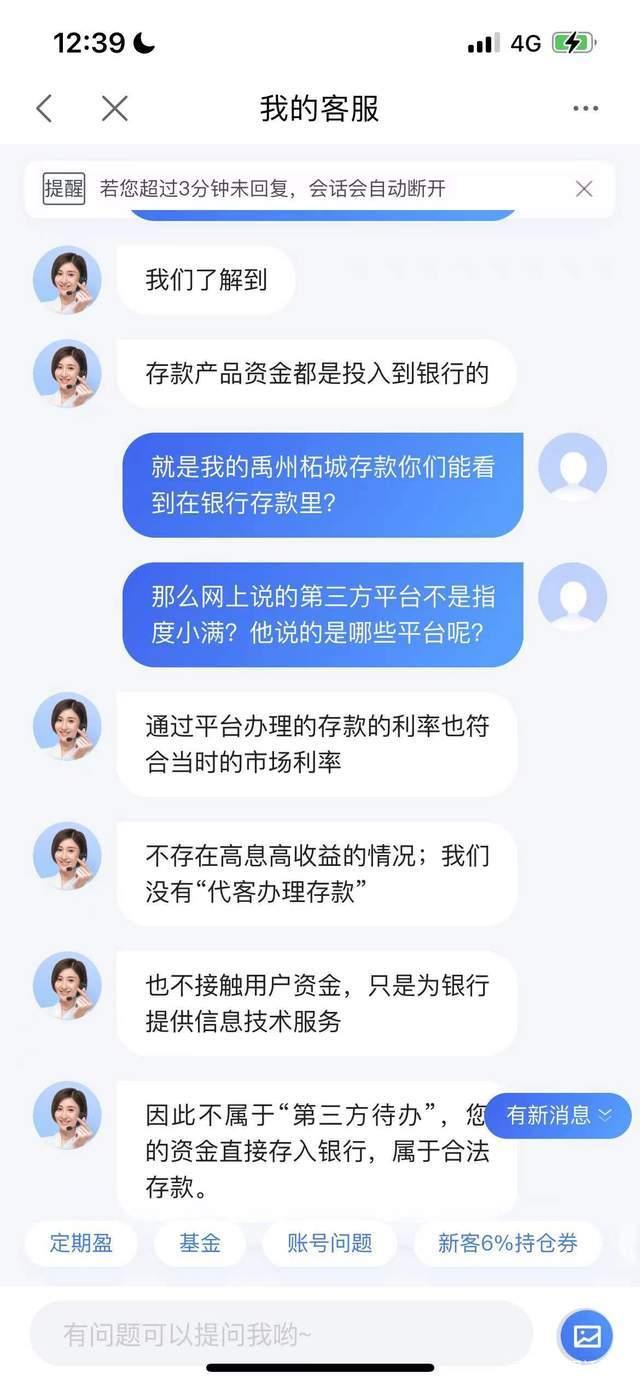

5��18�գ���������Ӧ���£�����������������н��ճ�����ע�����������Ϸ��������ر����⣬����ɵ�����ʵ�������ؼ��ְ��������ϵط���ί��������ز������״��á����˽⣬�������йɶ����������²Ƹ�����ͨ������ᡢ���õ�����ƽ̨�Լ��ʽ���͵����չ����ʽ�����Υ����������������������顣���ѹ����������ߣ���������ҵ��ѡ��������������������Ϣ���������桱������������������ʽ�ί�и����������죬��ֹ�ϵ���ƭ��

����Ϣһ��������Ⱥ����ը���ˣ����ٴ����������������������Ӧ�������˼�ǣ������������б�����²Ƹ���

���ô������ǵ�һ�仰�ǣ������ѹ����������ߣ���������ҵ��ѡ��������������������Ϣ���������桱������������������ʽ�ί�и����������죬��ֹ�ϵ���ƭ�������ٴ�����Ϊ�������ܺ��������ۣ���˼������̰ͼ��Ϣ�����Ա�ƭ��

�Ǹ�Ϣ��

���˽⣬���ٴ���ͨ����С����С���ڡ��������ڡ�360�����������ڲƱ�����С���������ƽ̨��������Ʋ�Ʒ���ʽ�Ϊ4.5%������������ǰ����Ϣ����ʱ�����ձ����ʶ���4.5%���ң��Ʋ��ϸ�Ϣ��

˭�ǷǷ����ʵ�������

Ҳ�в����ֹ۵Ĵ�����Ϊ��������������˵�ķǷ����ʣ�����ָ��С����С���ڡ��������ڡ�360�����������ڲƱ�������ƽ̨�����ٴ���ɹ�����С���ͷ��������¼�͵�ʱ�����ƵĽ�ͼ��

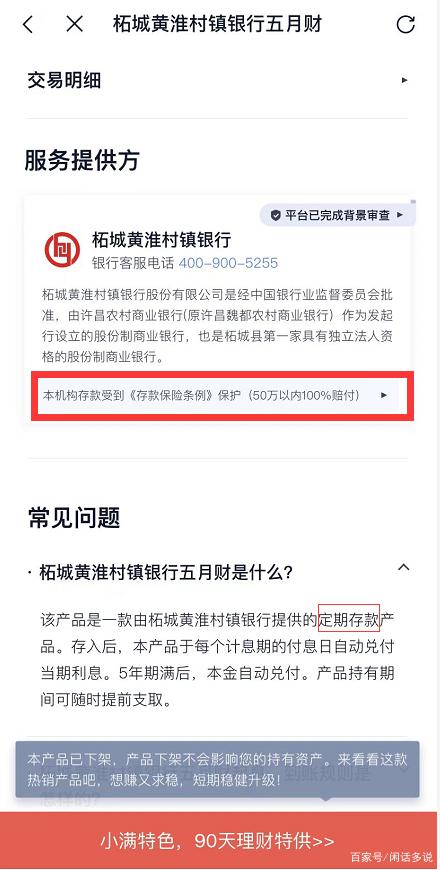

��ͼ��ʾ��������������������С��ϳǻƻ��������С��ϲ̻����������Ʋ�Ʒ��Ϊ���ڴ�����ǩ����50������100%�⸶��Э�顣���Ҵ�����������ʱ����ͨ�����ж�����ӿ����������������������б�����Ӧ���ǺϷ���

��ͷ��������¼Ҳ��ʾ����С�����յĴ��ȥ����ֱ�Ӵ��������˻����ǺϷ����ܷ��ɱ�����

���Ϲ��ڷǷ�����ƽ̨������Ҳ���������������ѷ�������������˵�ķǷ�����ƽ̨�Ǿ�����С����Ϣ���⼸�ҳ������е�IT�����ṩ�������Ǵ��������ڲ�Ա������δ���ͻ������������˻������ƣ���2021�꣬���ҳ�̨���߲�����ͨ����������ƽ̨�����������Ʋ�Ʒ�������о�ͨ��֮ǰ����ƽ̨�ϵ����ƿͻ��������ÿͻ�˽�´������Ǵ↑������С������ʴ��û�н��������˻���

���ܷǷ����ʵ������Ǿ����Ǵ���Ƕ�С����С���ڡ��������ڡ�360�����������ڲƱ�������ƽ̨�����ζ���Ӧ����������Ĵ������Ͼ����ٴ����ڹ������Ʋ�Ʒ֮ǰ�������ǡ����С����֣�����Щ���������˶�С����С���ڡ��������ڵ�ƽ̨���������飬�����ڹ������Ʋ�Ʒǰ����������ְ���飬�������˽��䱳�������ȥ��������Ҳ��֪���·�ǰ�����£��²Ƹ��Ѿ�͵͵ע����

����˭�������ˣ�

������Ǯ���������Ƕ����е����Σ��Թ��Ҽ�ܵ����Σ�����Ӧ���˽���Ļ�����ϴ����Ʋ���ȫ����ǡǡ�����С������ࡣ�²Ƹ��ں��ϵ��ش��½��ڻ����һ�������ˣ�����˵��������ϣ��ǵ��ص���˰������������Ϊ�����к������������ȫû����

����ͨ������������ƽ̨�������ƣ��Ƕ�ƽ̨�����Σ�����Ӧ������ְ������ǵ���������ƽ̨����Щƽ̨��Ӧ���ڳ��º�˦���ƹ������Լ�ֻ��չʾƽ̨������û��ȡ�����Ѻ���Ϣ����

�Ӹ���������˵����Щ������η����Ѵ���̡�

�������

���������Ǯȷʵ�浽�����˻������Ҵ���ͬ�ļ������У���ô���ӷ��ɲ��潲��������Ա�����²Ƹ������̴���������Ҳ���ڼ�ܲ��������Σ���Ҫ��Ҳ�������У��Ͼ�������������ʶ�²Ƹ���Ҳû�к��²Ƹ�ǩ��Э�顣����²Ƹ����߿����أ���ô����Ӧ���ȶҸ�������Ȼ�����������²Ƹ���

������������ƺ�Ʋ���˹�ϵ����Ϊ�Ƿ����ʵ�Ǯ��δ���������˻�����ô������ƽ̨��Ӧ���е����Σ�����ͨ����С��ƽ̨����Ķ��ڣ�����д�������д���ô����˷Ƿ����ʣ��Ǿ�Ӧ�����С����

�����ķ�Ӧ

��ǰ���ٴ����Ѿ�ǰ������������������άȨ�������������ò�ά�ȡ��·�����һ�����£�������Ȼ�����ֲ���֢�ᣬ��ЩǮ������Щ������˵�Ǿ���Ǯ����Դ�������Խ��ѹ��ֻ��Խ�������ٵ�����ȥ���Ʊػ��ֳ�����Ķ�����

��ز���Ӧ�������������Ľ����������������Ƥ������ʱ�䣬ץ���²Ƹ��ӷ����ƶ����ҽ������������ͬʱ���С�������ȫ���Ҹ������Բ�ȡÿ����Ҹ��������Ҹ���ת��ծ�ȷ�ʽ������һ����ߡ�������Ϊ���е�һ��Ǯ����ʧ�˹������������ġ�